平成30年度税制改正「事業承継税制」が変わります

昨年12月、平成30年度の税制改正大綱が閣議決定されました。今回の改正では、事業承継税制の抜本拡充をはじめ賃上げ、設備投資などを後押しする税制が実現しました。

特に事業承継税制では、将来の納税不安を大幅に軽減する措置がとられています。

ただし、次の2点に留意が必要です。

① 今回の措置は、世代交代に向けた集中取り組み期間として10年(2018年1月〜2027年12月)の時限措置

② 本税制の適用を受けるには、今後5年以内に承継計画 (仮称)を都道府県に提出、10年以内に承継を行うこと

具体的な変更点は次のとおりです。

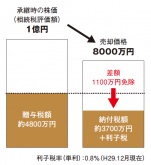

1 事業承継時の納税負担がゼロに!〜対象株式数等の上限撤廃〜

〈現行〉 実際の猶予割合は53%(対象株式数上限3分の2 ×猶予割合80%)残りの47%は納税が必要

〈改正〉 対象株式数3分の2上限の撤廃、相続時の猶予割合80%→100%引き上げにより、自社株承継時の納税負担が実質ゼロに

2 納税猶予打ち切りリスクを最小化!〜雇用維持要件の実質撤廃〜

〈現行〉 5年平均で80%維持(雇用維持できない場合は、利子税付きで全額納付)

〈改正〉 雇用維持要件は実質撤廃(雇用5年平均80%を下回る場合でも猶予税額は納付不要)

※承継後5年で雇用者数が平均80%を下回る場合

○ 都道府県へ、承継後5年間で雇用者数が平均80%を下回った理由報告が必要

○ 経営悪化が理由の場合は、認定支援機関による指導・助言が必要

3 将来の納税不安を大幅軽減!〜経営環境変化に応じた減免制度の創設〜

〈現行〉 納税免除は後継者死亡、破産の場合等限定的

〈改正〉 株式売却、廃業時点の株価で税額を再計算し、承継時との差額を免除

※差額免除措置の適用対象

○ 株式売却:全ての企業(経営を継続しない理由提示のみ)

○ 廃業:経営環境悪化の影響を受けた企業(経営指標による判定あり)

4 多様な事業承継を促進!〜複数承継の対象化〜

〈現行〉 先代1人から後継者1人への株式承継に限定

〈改正〉 配偶者や従業員からの贈与・相続や、後継者が複数(3人まで)での承継も対象化

税制改正の詳しい内容や対象となる中小企業の規模は、財務省のホームページをご覧ください。

http://www.mof.go.jp/index.htm

問 浜松商工会議所 経営支援課

☎053・452・1115

keiei@hamamatsu-cci.or.jp