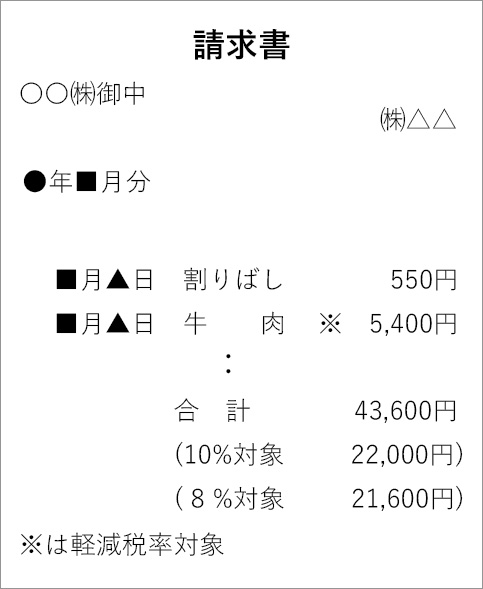

【記載事項】

- ① 請求書発行事業者の氏名又は名称

- ② 取引年月日

- ③ 取引の内容(軽減対象税率の対象品目である旨)

- ④ 税率ごとに区分して合計した対価の額

- ⑤ 書類の交付を受ける事業者の氏名又は名称

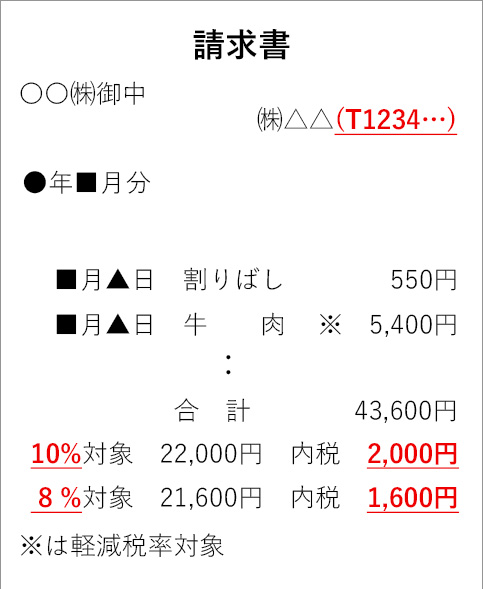

2023年10月から適格請求書等保存方式(インボイス制度)が導入される予定です。

本制度のもとでは、登録を受けた事業者が発行する「適格請求書(インボイス)」の保存が仕入税額控除の要件となります。

この適格請求書は課税事業者のみが発行できるため、適格請求書が発行できない免税事業者は、今の取引先から取引を避けられる恐れがあります。

売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。

具体的には、現行の「区分記載請求書」に「郵便番号」・「適用税率」・「消費税額」等の記載が追加されたものです。

区分記載請求書に以下の事項が追加されたもの

※買手は、自らが作成した仕入明細書等のうち、一定の事項(適格請求書(インボイス)に記載が必要な事項)が記載され取引相手の確認を受けたものを保存することで、仕入税額控除の適用を受けることもできます。

適格請求書(インボイス)を発行するには、あらかじめ税務署長に「適格請求書発行事業者の登録申請書」を提出し、登録を受ける必要があります。なお、課税事業者でなければ登録を受けることができませんので、免税事業者で適格請求書発行事業者の登録を受けるためには「課税事業者選択届出書」を提出して課税事業者を選択する必要があります。

登録申請書提出後、税務署から登録番号などの通知が行われます。

※登録番号については、法人番号を有する事業者は「T+法人番号」、それ以外の事業者は「T+13桁の数字(新たな固有の番号)」が登録番号となります。

※出典:国税庁「消費税 インボイス制度 令和3年10月1日から登録申請書受付開始!」

適格請求書等保存方式(インボイス制度)導入後、免税事業者からの仕入について一定の割合で仕入税額控除ができる経過措置が設けられています。

| 期間 | 2023年10月1日~2026年9月30日 | 2026年10月1日~2029年9月30日 |

|---|---|---|

| 経過措置割合 | 仕入税額控除相当額の80% | 仕入税額控除相当額の50% |

※出典:国税庁「消費税 インボイス制度 令和3年10月1日から登録申請書受付開始!」

相談員:税理士

開催日:第2・4木曜日13:30~16:30

TEL:053-452-1115

受付時間:8:30~17:30(土日祝除く)

インボイス制度に関する一般的なご相談は、専用ダイヤルで受け付けています。

専用ダイヤル:

0120-205-553(無料)

受付時間:9:00~17:00(土日祝除く)