電子帳簿保存法経営支援・サービス

電子帳簿保存法とは、所得税法・法人税法において保存が義務付けられている帳簿書類について、

一定の要件を満たしたうえで、

電子データによる保存を可能とすることと、電子データで送付·受領した請求書等の電子保存を義務付けることを定めた法律です。

法改正により2022年1月から以下のとおり改正されました。

電子帳簿等保存

電子帳簿等保存 スキャナ保存

スキャナ保存保存要件が緩和され取り組みやすくなりました。

また、事前承認も不要となりました。

電子取引のデータ保存

電子取引のデータ保存すべての事業者が

義務化の対象となります。

「電子帳簿等保存」「スキャナ保存」は法律上任意です。

一方、「電子取引のデータ保存」は、全ての事業者に関わるため、きちんとした対応が求められます(法律上強制のため、対応しないと青色申告の承認が取り消されてしまう可能性があります)。

電子帳簿等保存

会計ソフトなどで作った帳簿は、

紙で出力して保存、データとして保存、どちらでもOK

帳簿書類について、最低限の要件を満たせば、紙出力が不要となります。

また、厳格な要件を満たせば、過少申告加算税の軽減措置等を受けることができます(優良な電子帳簿)。

●対象となる帳票書類

自社がパソコン等で作成した

- 帳簿(仕訳帳、総勘定元帳、経費帳、売上帳、仕入帳等)

- 決算関係書類(損益計算書、貸借対照表等)

- 取引相手に交付する書類の写し(見積書、請求書、納品書、領収書等の控え)

スキャナ保存

受領した請求書等は、紙のまま保存、

スキャンしてデータで保存、どちらでもOK

取引相手から受け取った書類等について、一定の期間内にスキャナ等で読み取り、タイムスタンプを付すなど一定の要件を満たせば、電子データの形式で保存することができます。

●対象となる帳票書類

自社がパソコン等で作成した

- 取引相手から受け取った書類

- 自社が作成して取引相手に交付する書類の写し

(契約書、見積書、注文書、納品書、検収書、請求書、領収書等)

⇒上記により、一連の経理業務をデジタル化することができます。

電子取引のデータ保存全ての事業者が義務化対象に

データのまま保存しなければならない!

出力して紙での保存はダメ!

2024年1月1日から、電子メールの添付ファイル等で送付・受領した請求書や領収書等は、紙ではなく電子で保存することが、全ての事業者に求められます。つまり、紙保存が不可となります。(2023年12月末までは従前どおりプリントアウトしての紙保存が可能です。事前申請等は不要です。)

●保存すべきデータ

電子データにより送付·受領した請求書、領収書、契約書、見積書等

- 電子メールの本文や添付ファイルで送付・受領した請求書等

- ショッピングサイトで購入した領収書

(PDFファイルのダウンロードやスクリーンショットによる保存も可)

保存方法

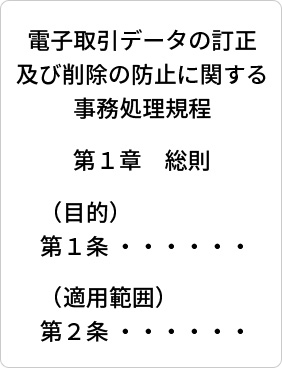

●改ざん防止のための措置を取る

- タイムスタンプが付与されたデータを受領する、または自社がタイムスタンプを付与する

- 訂正や削除の履歴が残るシステムを利用する

- 改ざん防止のための事務処理規程を定めて守る事務処理規程のサンプルが国税庁から公表されています。

詳しくは国税庁のHPをご確認ください。 国税庁ホームページ

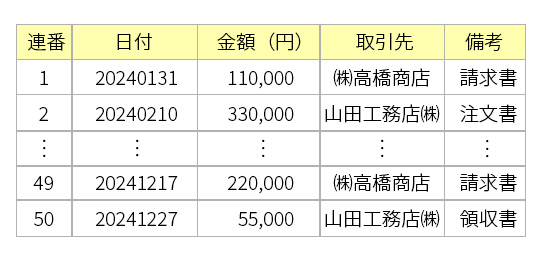

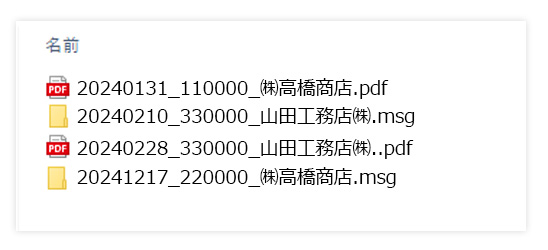

●「日付・金額・取引先」で検索できるようにする

システムを導入していなくても、以下のような方法で検索機能を確保できます。

- 01表計算ソフト等で索引簿を作成し、当該ソフトの検索機能により検索

- 02データのファイル名に規則性をもって「日付・金額・取引先」を入力したうえで、事業年度別・取引先別など特定のフォルダに集約し、フォルダの検索機能により検索

ただし2期前の売上が1,000万円以下であって、税務調査の際にデータを提示できる場合には、検索機能の確保は不要です。

ただし2期前の売上が1,000万円以下であって、税務調査の際にデータを提示できる場合には、検索機能の確保は不要です。

もっと詳細を知りたいときは?

浜松商工会議所

浜松商工会議所

「税務・記帳の定例専門家相談」- 相談員:税理士

開催日:第2・4木曜日13:30~16:30

TEL:053-452-1115

受付時間:8:30~17:30(土日祝除く)定例専門家相談

国税庁ホームページ

国税庁ホームページ

「電子帳簿保存法関係」- 国税庁ホームページ

ミラサポplusホームページ

ミラサポplusホームページ

『どうすればいいの?

「電子帳簿保存法」』- ミラサポplusホームページ

※本ページは、「今すぐ確認!中小企業・小規模事業者のためのインボイス制度対策 発行日:2022年3月 初版」(発行:日本商工会議所 中小企業振興部)を参考に作成しました。

Contactお申込み・お問合せ先

- 浜松商工会議所経営支援課

- 浜松市中央区東伊場2-7-1

TEL:053-452-1115 お問合せ